El 5 de abril de 2026, USD 1,250,000 revisados por el Servicio de Impuestos Internos (IRS) en investigación masiva sobre declaraciones y trámites con irregularidades

El 5 de abril de 2026, el Servicio de Impuestos Internos (IRS) anunció que iniciaría una revisión concentrada sobre operaciones que suman USD 1,250,000 relacionadas con cientos de contribuyentes, tanto nacionales como residentes extranjeros, tras detectar inconsistencias entre reportes bancarios y las declaraciones presentadas; la medida afecta a personas físicas y a entidades que realizaron un trámite considerado incorrecto o incompleto, y la agencia indicó que la detección se produjo tras cruces automatizados de datos con bancos y plataformas de pago. Esta investigación se dirige a ingresos reportados por intermediarios, transferencias internacionales y pagos digitales que no concuerdan con formularios presentados en años fiscales recientes, y la institución advierte que las consecuencias administrativas y penales se evaluarán caso por caso.

Alcance de la revisión: quiénes están incluidos y por qué se activó la alerta

La pesquisa alcanza a contribuyentes identificados por los sistemas de cruce de información del IRS y a extranjeros con presencia fiscal en Estados Unidos que recibieron pagos superiores a umbrales de reporte. Las razones que activan la revisión incluyen discrepancias entre lo declarado y lo reportado por entidades financieras, omisión de formularios informativos, y trámites incompletos en procesos migratorios fiscales. Entre los indicadores se detectaron: transferencias internacionales sin la documentación de origen, ingresos por plataformas digitales sin respaldo en la contabilidad declarada, y uso reiterado de formularios con errores en la identificación del pagador.

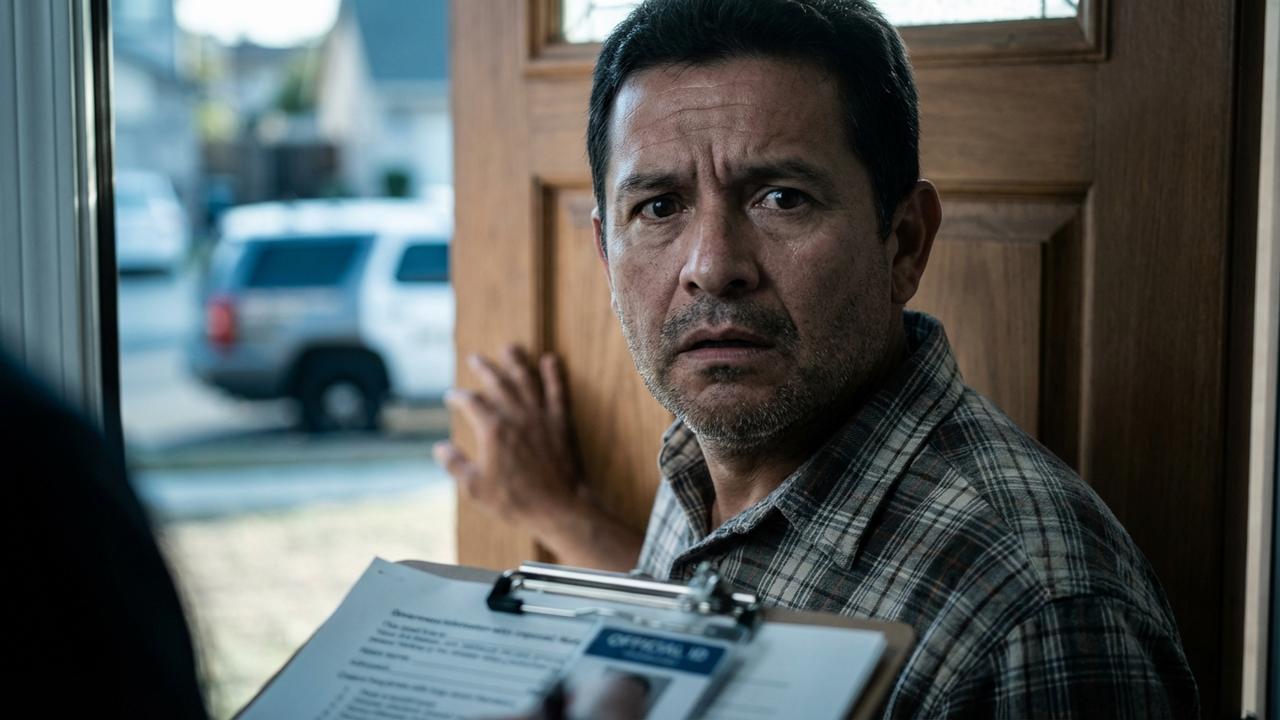

La oficina central señaló que las notificaciones se enviarán por correo certificado y por canales seguros a los domicilios fiscales registrados. Los contribuyentes que reciben una citación verán especificado el periodo fiscal bajo revisión, el monto observado y los documentos requeridos. Esta operación administrativa no implica automáticamente una acusación penal; sin embargo, la falta de respuesta en los plazos establecidos puede escalar a sanciones económicas o a procedimientos judiciales.

Para consultas generales los afectados pueden revisar avisos previos y orientación en las secciones oficiales del portal interno: /noticias, /avisos y detalles sobre obligaciones en /impuestos.

Umbrales, formularios y datos concretos que llevaron al cruce automatizado

Fuentes internas precisaron que el algoritmo que desencadenó la revisión se basa en umbrales históricos y en señales de riesgo, como ingresos anuales superiores a ciertos montos, número de transacciones inusuales y ausencia de formularios informativos. Los bancos y procesadores están obligados a reportar movimientos que superen parámetros establecidos y a remitir formularios que permiten al fisco comparar cifras con declaraciones individuales. La presencia de operaciones internacionales sin contrapartida declarada incrementó la prioridad en la cola de revisiones.

La siguiente tabla detalla casos y fechas representativas incluidos en la muestra inicial de la revisión:

| Fecha de operación | Monto (USD) | Tipo de reporte | Estado |

|---|---|---|---|

| 12/01/2023 | 250,000 | Transferencia internacional | En revisión |

| 03/08/2023 | 120,000 | Pagos por plataforma | Requiere documentación |

| 21/11/2023 | 400,000 | Depósitos bancarios | En revisión |

| 05/02/2024 | 480,000 | Reportes combinados | Notificación enviada |

Procedimiento, derechos del contribuyente y consecuencias previstas

El IRS ha comunicado que el procedimiento iniciará con una notificación formal que especifica los periodos fiscales implicados y solicita la entrega de pruebas documentales. Los contribuyentes tienen derecho a presentar pruebas, solicitar consultas con representantes autorizados y, en su caso, corregir declaraciones a través de enmiendas. El fisco permite la representación por contadores o abogados fiscales autorizados; para ello se debe presentar el poder correspondiente en los formularios oficiales.

Las consecuencias previstas van desde la imposición de multas administrativas hasta ajustes en la determinación de impuestos adeudados y, en situaciones de omisión deliberada, derivaciones a fiscalía. El interés y las multas se calcularán conforme a la normativa vigente para cada año fiscal examinado. Las oficinas regionales encargadas de auditoría ofrecerán calendarios de atención; se recomienda revisar la documentación exigida en /formularios y recursos de soporte en /recursos. Las entidades afectadas también podrán gestionar aclaraciones en la oficina local indicada en la notificación o a través del contacto institucional en /contacto.

| Concepto | Formulario asociado | Plazo típico |

|---|---|---|

| Ingresos no reportados | 1040 (enmienda) | 60 días desde notificación |

| Pagos por plataformas | 1099-K / comprobantes | 45 días |

| Transferencias internacionales | Formularios de soporte bancario | 60 días |

| Omisión documental | Documentos contables | 30 días |

Preguntas frecuentes

¿Quiénes recibirán una notificación?

Recibirán notificación los contribuyentes y cuentas identificadas en el cruce de datos del sistema del fisco con reportes bancarios y de plataformas, tanto nacionales como extranjeros con obligaciones fiscales en EE. UU.

¿Qué documentos se deben presentar?

Se solicitarán estados de cuenta, recibos de pago, contratos, formularios fiscales y cualquier comprobante que respalde los ingresos señalados en la notificación.

¿Cuánto tiempo hay para responder?

Los plazos habituales varían entre 30 y 60 días según el tipo de requerimiento; la notificación especificará el término aplicable a cada caso.

¿Puedo corregir una declaración ya presentada?

Sí. El contribuyente puede presentar declaraciones enmendadas u otra documentación que aclare el origen de los montos, dentro de los plazos indicados.

¿Qué sucede si no respondo?

La falta de respuesta puede derivar en ajustes fiscales unilaterales, sanciones y eventual remisión a procesos sancionatorios o penales si se detecta dolo.

Acción inmediata: quien reciba notificación debe recopilar estados de cuenta bancarios, comprobantes de pagos electrónicos, contratos y formularios fiscales relevantes (incluido el 1040 y 1099-K si aplica), presentar la documentación ante la oficina regional indicada en la carta de notificación y, si corresponde, autorizar a un representante con poder notarial. La entrega física o recepción en la dirección señalada en la notificación debe realizarse antes del vencimiento indicado en el documento; para plazos estándar prepare todo dentro de 30 a 60 días desde la fecha de notificación.