4 de abril de 2026: el IRS (Internal Revenue Service) emitió órdenes formales que resultaron en el embargo inmediato de un total de $2,350,000 en activos vinculados a varios patrimonios en investigación, afectando cuentas corrientes, depósitos a plazo, inmuebles y vehículos a nombre de quienes recibieron una herencia; la medida fue adoptada tras constatar saldos fiscales no liquidados y notificaciones pendientes que, según el organismo, autorizan la retención y gravamen de bienes transferidos a herederos. Esta acción impacta a cientos de beneficiarios locales y plantea exigencias concretas sobre documentación y plazos.

Alcance del embargo y órdenes operativas

Las órdenes firmadas por el organismo fiscal abarcan múltiples categorías de activos: cuentas bancarias personales, cuentas de inversión, viviendas registradas a nombre del fallecido o del heredero, y automotores inscritos recientemente como parte de una sucesión. Las medidas se fundamentan en la facultad para recuperar impuestos adeudados mediante gravámenes y embargos sobre bienes que han pasado o estaban en proceso de pasar a manos de los beneficiarios. El importante monto comunicado el 4 de abril revela la magnitud de la intervención y la rapidez de la ejecución una vez confirmadas las deudas.

El despacho que coordina las retenciones notificó a los bancos y registradores inmobiliarios con instrucciones para congelar saldos y anotar gravámenes. Los herederos recibieron cartas certificadas con información sobre el motivo de la retención y el detalle de las deudas reclamadas. Las instituciones financieras tienen la obligación de acatar la orden y retener fondos hasta nueva instrucción. Las viviendas y vehículos vinculados a los expedientes ahora aparecen con anotaciones registrales que impiden su transferencia o venta hasta que se resuelva la situación tributaria.

| Fecha de notificación | Tipo de activo | Monto retenido (USD) | Estado |

|---|---|---|---|

| 04/04/2026 | Cuentas corrientes | $450,000 | Congeladas |

| 05/04/2026 | Depósitos a plazo | $300,000 | Embargados |

| 06/04/2026 | Inmuebles | $1,200,000 | Gravamen anotado |

| 07/04/2026 | Vehículos | $400,000 | Retención registral |

Causas legales y procedimiento administrativo

Las causas que motivaron las órdenes incluyen deudas pendientes del fallecido no saldadas con el fisco, declaraciones finales incompletas o la detección de obligaciones fiscales del heredero que habilitan la actuación sobre los bienes recibidos. El organismo sostiene que, antes de cualquier distribución definitiva, la masa hereditaria debe responder por pasivos fiscales y, si no se cumple, procede la recuperación mediante medidas sobre activos concretos. El proceso administrativo siguió el cronograma legal: investigación, emisión de aviso, notificación a las partes interesadas y requerimiento a entidades financieras y registrales.

La normativa aplicable prevé plazos para presentar documentación probatoria y para solicitar la suspensión de la medida en casos de error evidenciado. En muchos expedientes el problema se originó por omisiones en la presentación de la declaración final del contribuyente fallecido, o por transferencias que se registraron sin la liquidación previa de impuestos. El organismo permitió trámites de regularización, pero mantuvo las medidas cautelares mientras no se acreditara el pago o el plan de pagos autorizado.

| Acción | Plazo legal | Resultado observado |

|---|---|---|

| Notificación a heredero | 10 días hábiles | Realizada |

| Congelamiento de cuenta | Inmediato tras orden | Ejecutado |

| Anotación registral | 30 días | En curso |

| Solicitud de revisión | 30 días desde notificación | En trámite |

Impacto sobre beneficiarios y efectos prácticos

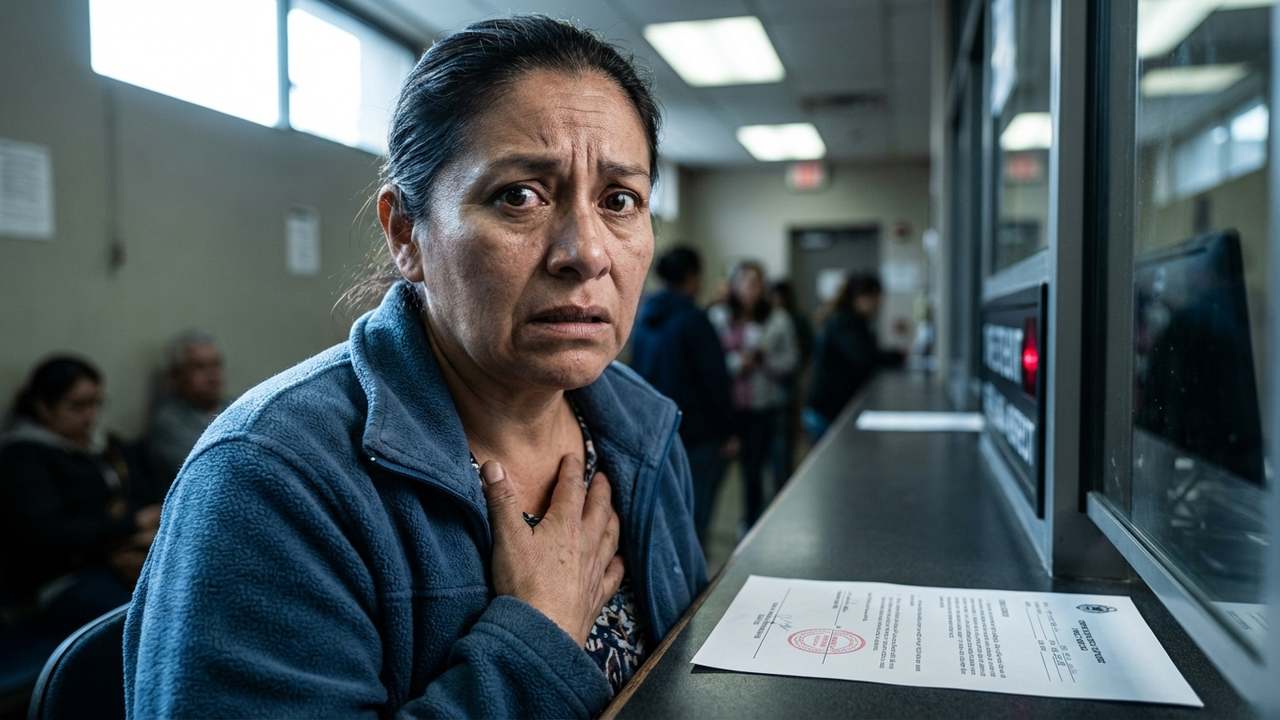

Los beneficiarios afectados enfrentan la imposibilidad de disponer de fondos retenidos y la limitación para vender o transferir propiedades y vehículos señalados en los expedientes. Familias que esperaban liquidar deudas o cubrir gastos inmediatos con montos heredados se encontraron con saldos bloqueados y citas en oficinas fiscales para presentar aclaraciones. La medida altera el flujo de liquidación sucesoria: antes de dividir bienes, los apoderados deben presentar inventario, declaraciones pendientes y pruebas de pago o acuerdos con el organismo.

En varios casos, las retenciones han motivado demandas administrativas y solicitudes de revocación, pero la entidad recaudadora mantiene la posición de no liberar activos hasta que la obligación fiscal quede saldada o exista una orden judicial que así lo disponga. Los efectos prácticos incluyen imposibilidad de matricular vehículos, retención de cheques depositados y la suspensión de transferencias registrales. La comunicación oficial invita a consultar procedimientos internos y formularios en la sección pertinente del sitio institucional, y a acercarse a la oficina local para coordinar la presentación de documentos.

Las instituciones bancarias cooperaron con la medida, reportando movimientos y colaborando en la identificación de activos asociados a sucesiones. Los registros públicos muestran un incremento en las anotaciones de gravamen en las últimas semanas, con impacto directo en las transacciones inmobiliarias y ventas de automotores vinculadas a herederos.

Remedios administrativos y vías de resolución

Los herederos disponen de recursos administrativos para impugnar o solicitar la liberación de bienes cuando exista error en la identificación de deudas o en la titularidad. Los pasos habituales exigen presentar la declaración final del contribuyente fallecido, acreditar la transmisión legal de bienes, presentar testamento o declaración de herederos, y aportar comprobantes de pago o propuestas de plan de cuotas. El organismo ofrece canales de diálogo y revisión de expedientes, y mantiene la facultad de autorizar medidas alternativas si se garantiza la cancelación eventual de la deuda.

En la práctica, los asesores legales recomiendan compilar documentos clave: certificado de defunción, cédulas de identidad de herederos, copia del testamento o resolución de sucesión, inventario de bienes con avalúo y constancias bancarias. Es habitual que la entidad conceda un período de evaluación tras la entrega de pruebas, pero mientras subsista la incertidumbre la retención continúa. Para información adicional sobre trámites y formularios, los afectados pueden consultar las secciones internas y las publicaciones relacionadas con procedimientos fiscales y plazos.

En esta coyuntura, las oficinas locales han programado audiencias y fechas de revisión. Los plazos para presentar recursos y solicitar desbloqueos se cuentan desde la notificación formal; no respetarlos puede consolidar la medida y derivar en procedimientos ejecutivos adicionales.

Preguntas frecuentes

¿Qué activos pueden ser retenidos por la autoridad?

La autoridad puede retener cuentas bancarias, depósitos de inversión, inmuebles y vehículos que formen parte del patrimonio transferido o estén vinculados al deudor fiscal.

¿Cuál es el plazo para presentar una impugnación?

El plazo operacional común es de 30 días desde la notificación; la presentación fuera de ese término puede aceptar justificaciones, pero complica la liberación de bienes.

¿Qué documentos se requieren para pedir la liberación de bienes?

Se requieren certificado de defunción, documento que acredite la calidad de heredero, inventario de bienes, declaraciones fiscales pendientes y comprobantes de pago o plan de pago.

¿Se pueden vender los bienes mientras exista una anotación de gravamen?

No, la anotación registral impide la transferencia o venta hasta que la medida sea revocada o la deuda sea atendida.

¿Dónde solicitar información adicional sobre mi expediente?

Debe dirigirse a la oficina local indicada en la notificación o consultar las secciones internas del sitio institucional para procedimientos y formularios.

Próximo paso: presente en la oficina local o envíe por correo certificado a la dirección administrativa indicada en la notificación la siguiente documentación antes de 30 días hábiles desde la fecha de su notificación: certificado de defunción, resolución de sucesión o testamento, identificación oficial de los herederos, inventario valorado de bienes y comprobantes fiscales o bancarios. Consulte la sección de formularios y plazos internos en /formularios y /plazos, revise procedimientos en /procedimientos-fiscales y, para consultas administrativas adicionales, acuda a /contacto o revise publicaciones en /noticias y /preguntas-frecuentes.