Anuncio oficial y cifra inicial

El 5 de abril de 2026 el Departamento de Rentas de Estados Unidos (Internal Revenue Service, IRS) notificó que procederá a embargar 12,750,000 dólares en fondos retenidos y a disponer la toma de cuentas bancarias y bienes de contribuyentes incluidos en su registro público de morosidad; la entidad federal detalló que la medida afectará a personas físicas y jurídicas cuyo saldo pendiente supera los umbrales establecidos por ley y que figuran en la lista oficial publicada por el organismo, con notificaciones ya enviadas a las direcciones registradas y a las entidades financieras señaladas por la investigación administrativa.

Alcance de la lista oficial y fundamento jurídico

El IRS amplió su lista pública de deudores fiscales y precisó que la publicación responde a facultades previstas en la normativa tributaria federal para la recuperación de créditos. El listado incluye nombre del contribuyente, monto adeudado, tipo de impuesto y fecha de registro, y será consultable por cualquier interesado en los canales habilitados por la agencia. A diferencia de listados estatales, esta relación tiene alcance federal y puede activar medidas coordinadas con bancos, agencias estatales y tribunales.

La oficina de cumplimiento señaló que los montos reportados son resultado de procesos administrativos que agotaron la conciliación previa; cuando procede, se emiten avisos de intención de embargo y se concede un plazo para impugnar o negociar. Los abogados tributaristas consultados aseguran que la publicación busca presionar para la regularización, pero también acelera la tramitación de órdenes de retención de fondos en cuentas corrientes o en depósitos a plazo, así como la inscripción de gravámenes sobre inmuebles y la solicitud de retención o incautación de bienes de capital.

En la práctica, las entidades financieras reciben órdenes de retención bajo mandato judicial o administrativo, y los bancos deben informar movimientos y saldos. A partir de la fecha de publicación, los contribuyentes incluidos tienen la oportunidad de presentar documentación que acredite pago, acuerdos de pago vigentes o solicitud de revisión en el centro de servicio correspondiente.

Medidas concretas de ejecución: cuentas, bienes y procedimientos

El IRS detalló las acciones a ejecutar: bloqueo de transferencias desde cuentas señaladas, presentación de gravámenes sobre propiedades registradas, incautación de vehículos y maquinaria cuando el valor garantice el crédito, y, en casos específicos, intervención de activos en posesión de terceros. La agencia enfatizó que los embargos no son arbitrariedades; requieren actos formales que registran notificaciones y plazos para defensa administrativa o judicial.

La actuación se desplegará por fases. Primero, la notificación de deuda certificada; segundo, la orden de retención comunicada a la institución financiera; tercero, la inscripción de gravamen en los registros públicos de la propiedad si procede; y cuarto, la ejecución de levantamiento de bienes si no hay acuerdo de pago o impugnación resuelta a favor del contribuyente. En todos los pasos existen plazos legales para presentar pruebas o solicitar planes de pago, y los montos retenidos se consignan a una cuenta de garantía para cubrir el débito, intereses y costas administrativas.

| Fecha | Acción | Monto retenido (USD) |

|---|---|---|

| 05/04/2026 | Publicación inicial y notificación | 12,750,000 |

| 12/04/2026 | Primeras órdenes a bancos | 4,200,000 |

| 20/04/2026 | Inscripción de gravámenes | 2,500,000 |

| 28/04/2026 | Ejecutoria sobre bienes muebles | 1,050,000 |

Datos, distribución por jurisdicción y calendario de notificaciones

El desglose por jurisdicción muestra concentración inicial en estados con mayor actividad comercial. El IRS informó valores por oficina regional y estimó que la mayor parte de las retenciones corresponde a empresas con obligaciones devengadas en ejercicios previos. La agencia publicará actualizaciones semanales que permitirán a las partes monitorear cambios en montos e inclusiones o bajas de la relación pública.

Analistas fiscales indican que el calendario de notificaciones es clave: las personas o empresas que recibieron el aviso el 5 de abril cuentan con un periodo legal para presentar documentación probatoria. El incumplimiento sin gestión de pago usualmente conduce a la segunda fase de intervención, donde los bancos actúan como agentes retenedores. La coordinación con oficinas estatales facilita la inscripción de gravámenes en registros de propiedad.

| Oficina regional | Casos reportados | Monto total (USD) |

|---|---|---|

| Florida | 118 | 3,350,000 |

| California | 205 | 4,600,000 |

| Texas | 143 | 2,400,000 |

| Washington D.C. | 34 | 1,100,000 |

Preguntas frecuentes

¿Quiénes aparecen en la lista publicada por la agencia federal?

Figuran contribuyentes con deudas fiscales certificadas por la entidad que superan los umbrales aplicables y cuyos procesos administrativos de cobro se encuentran en fase de ejecución.

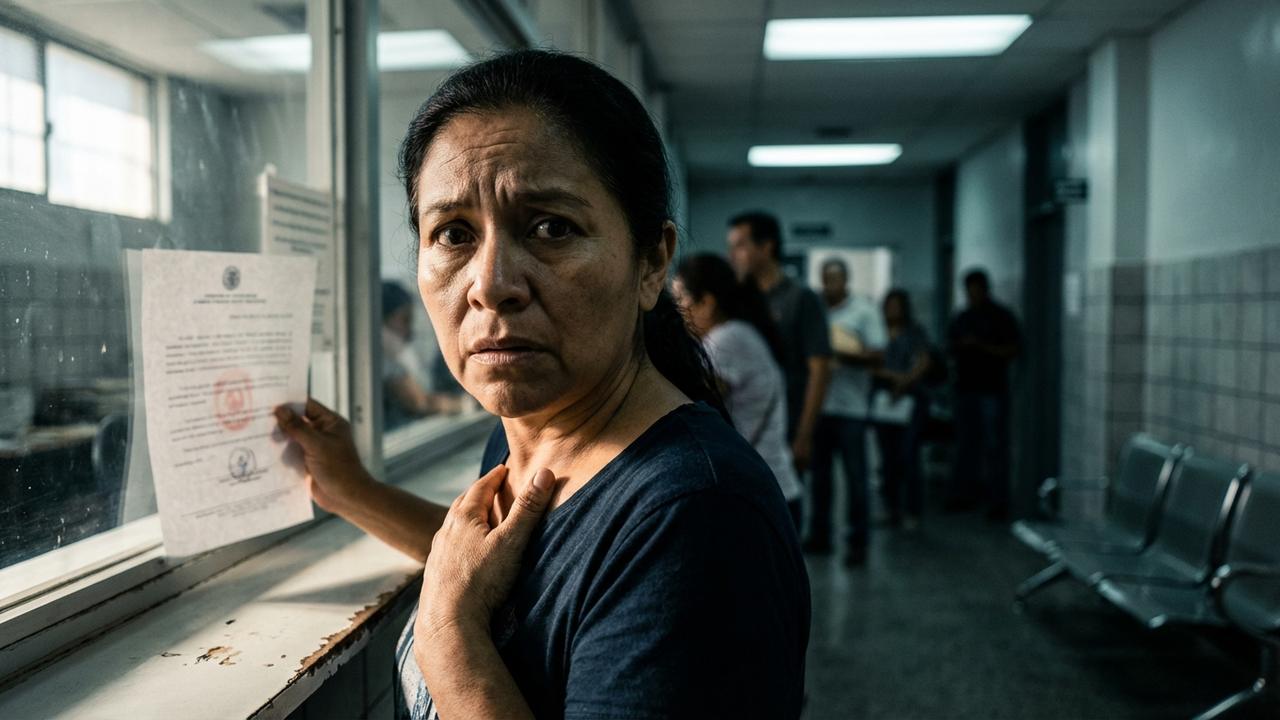

¿Qué documentos debo presentar si recibí la notificación?

Debe aportar identificación oficial, la notificación recibida, comprobantes de pagos parciales o acuerdos previos y cualquier documentación que demuestre la improcedencia o la cuantía real de la deuda.

¿Cuánto tiempo tengo para impugnar antes de un embargo efectivo?

Los plazos varían según la notificación; la mayoría establecen períodos de 30 días desde la recepción para iniciar recursos administrativos o proponer un plan de pagos.

¿Los bancos están obligados a retener fondos sin orden judicial?

Los bancos actúan con base en órdenes administrativas debidamente emitidas o en mandatos judiciales; en ausencia de ambos, suelen requerirse resoluciones formales para proceder.

¿Dónde consulto la lista y las actualizaciones semanales?

La relación se publica en los canales oficiales del organismo y se actualiza semanalmente: ahí aparecen inclusiones, rectificaciones y bajas conforme avancen los procesos.

Para quienes recibieron notificación: presente documentos de identidad, la comunicación del organismo y comprobantes de pago o de acuerdos en la oficina del centro de servicio local (dirección disponible en el portal institucional) antes del 5 de mayo de 2026; solicite atención en el área de cumplimiento tributario de la oficina regional correspondiente (/servicios/atencion, /avisos/listado, /noticias/irs) y lleve copia impresa y digital de toda la documentación para garantizar trámite dentro del plazo legal.