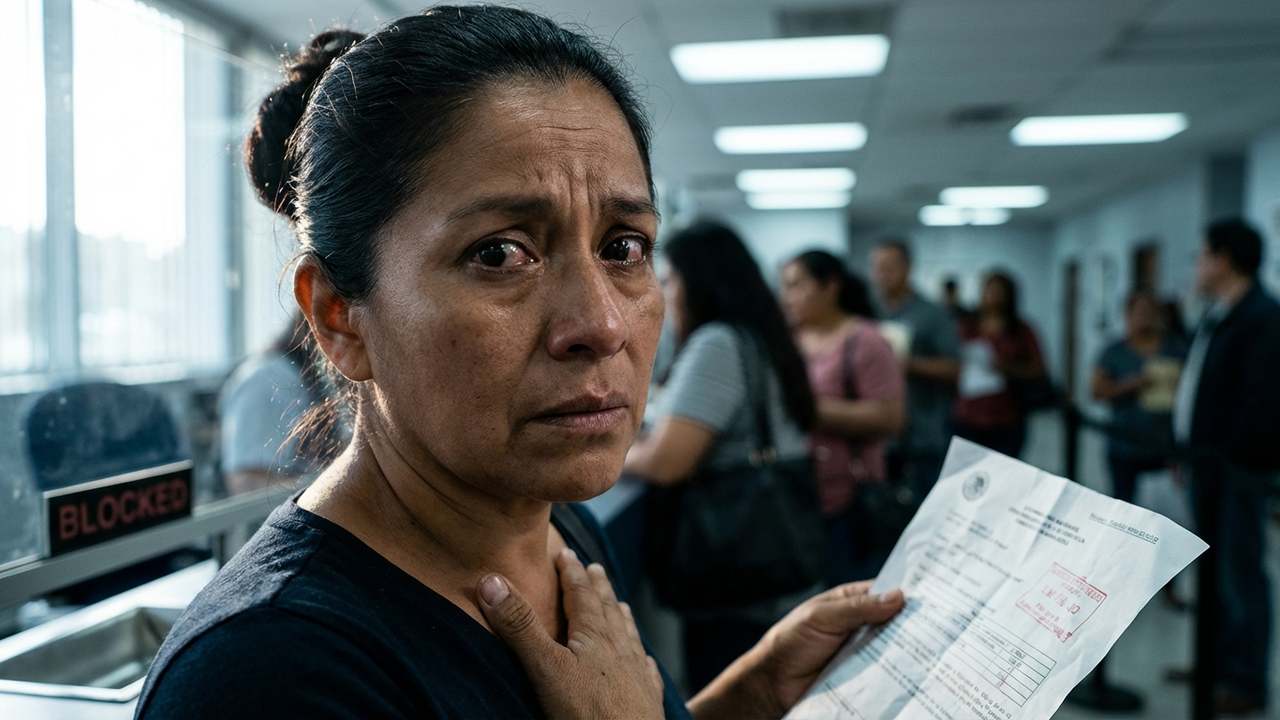

Medida urgente y alcance nacional

El 5 de abril de 2026, el Servicio de Impuestos Internos (IRS) anunció el congelamiento inmediato de 12,500,000 dólares pertenecientes a 3,742 cuentas y billeteras digitales gestionadas por contribuyentes con trámites obligatorios pendientes; la entidad federal informó que la acción se ejecutó tras notificaciones formales y tras agotar plazos administrativos, y detalló que la medida afecta saldos en bancos y monederos electrónicos en varios estados, con impacto directo sobre pagos corrientes y transferencias programadas, además de advertir que habrá seguimiento en próximos días para identificar nuevos fondos sujetos a retención.

Criterios, trámites y notificaciones previas

Fuentes oficiales explicaron que el organismo aplica el congelamiento cuando identifica cuentas vinculadas a contribuyentes con trámites pendientes catalogados como obligatorios por la normativa fiscal. El IRS señaló que antes de proceder revisa registros de presentación y pago, coteja identificadores fiscales y emite al menos dos notificaciones por correo postal y una notificación electrónica, cuando corresponde. Los trámites obligatorios que con mayor frecuencia anteceden a la retención incluyen declaraciones no presentadas, pagos no ingresados y la falta de respuesta a citaciones sobre discrepancias en ingresos.

La agencia subrayó que el proceso respeta el debido procedimiento: envío de carta de deuda, aviso final y oportunidad de audiencia administrativa. Sin embargo, cuando el contribuyente no regulariza la situación dentro de los plazos fijados, el IRS tiene facultades para proceder sobre fondos líquidos. En comunicaciones internas se instruyó priorizar casos con riesgo de fuga de activos y cuentas con actividad elevada. La presencia de trámites pendientes clasificados como obligatorios incrementa la probabilidad de intervención y, en consecuencia, la posibilidad de que el organismo congele cuentas bancarias y billeteras virtuales vinculadas.

En la práctica, por trámites obligatorios se entiende la presentación de formularios anuales, pagos estimados y respuestas a requerimientos sobre declaraciones previas. Las oficinas regionales del IRS coordinan con instituciones financieras para identificar cuentas sujetas a retención y para ejecutar órdenes de congelamiento en cumplimiento de plazos y normas de notificación. Para información sobre requisitos y plazos consulte los servicios locales y las secciones de ayuda interna disponibles en /servicios/tributos, /oficinas y /ayuda.

Procedimiento de congelamiento y activos afectados

El procedimiento para congelar fondos comienza con la identificación del contribuyente en sistemas fiscales, seguida de la emisión de una orden administrativa. Tras la orden, las entidades financieras reciben una notificación formal que demanda la retención del monto especificado hasta nueva instrucción. El IRS puede congelar cuentas corrientes, cuentas de ahorro, depósitos a la vista y saldos en plataformas de pago electrónico. También puede orientar la retención sobre transferencias entrantes programadas y sobre saldos en billeteras virtuales cuando exista vinculación con el contribuyente.

El alcance incluye tanto cuentas personales como cuentas de negocio asociadas por número de identificación fiscal. Entre los activos que suelen verse comprometidos están los saldos disponibles, depósitos en espera y algunas transacciones recientes. El ente recaudador puede ordenar el levantamiento parcial del congelamiento si el contribuyente presenta documentación que acredite fondos no sujetos a la deuda o si se pacta un plan de pago. Los bancos tienen obligación de acatar la orden mientras revisan recursos legales que el titular pueda presentar.

| Fecha | Estado | Monto retenido (USD) | Casos afectados |

|---|---|---|---|

| 05/04/2026 | California | 4,200,000 | 1,120 |

| 05/04/2026 | Florida | 2,100,000 | 610 |

| 05/04/2026 | Texas | 1,850,000 | 490 |

| 05/04/2026 | New York | 2,050,000 | 780 |

| 05/04/2026 | Otros | 300,000 | 742 |

Recomendaciones y recursos para regularizar la situación

Las autoridades recomiendan revisar de inmediato avisos recibidos por correspondencia y notificaciones electrónicas y confirmar si existen trámites marcados como obligatorios pendientes. En la mayoría de los casos la presentación de la documentación requerida, el pago del saldo adeudado o la solicitud de un plan de pagos detiene el procedimiento de retención. Para evitar el congelamiento o conseguir la liberación parcial de fondos, el titular debe demostrar la competencia y la procedencia de los saldos, mediante reportes bancarios y copias de declaraciones presentadas.

Los contribuyentes con cuentas retenidas han logrado la liberación parcial al presentar tres tipos de documentos: identificación oficial con foto, declaraciones de impuestos de los últimos tres años y estados de cuenta que prueben orígenes alternativos de los fondos. El IRS dispone de oficinas regionales para gestionar recursos y de equipos de atención que tramitan solicitudes de audiencia administrativa. Consulte los detalles en /noticias, /preguntas y /regulaciones para conocer plazos y requisitos concretos. Mantener comunicación con la entidad y con la institución financiera acelera la resolución.

| Acción | Documento requerido | Plazo típico |

|---|---|---|

| Solicitar audiencia administrativa | Formulario de petición, identificación | 30 días desde la notificación |

| Presentar declaración atrasada | Declaración completa, recibos | Inmediato / según caso |

| Negociar plan de pagos | Comprobantes de ingresos, estados bancarios | Variable, normalmente 45 días |

| Proveer comprobantes de titularidad de fondos | Estados de cuenta, contratos | 10-20 días |

Preguntas frecuentes

¿Por qué me congelaron la cuenta?

Porque el organismo detectó trámites obligatorios pendientes vinculados a su número fiscal y, tras notificaciones sin respuesta, emitió una orden de retención sobre fondos líquidos registrados en instituciones financieras.

¿Cuánto tiempo dura el congelamiento?

La retención se mantiene hasta que se resuelva la deuda, se presente documentación válida o se acuerde un plan de pagos; los plazos varían según la rapidez de la respuesta del contribuyente.

¿Puedo retirar dinero para gastos esenciales?

En algunos casos se autoriza el acceso parcial para gastos esenciales tras solicitud y presentación de pruebas, pero ello depende de la evaluación administrativa.

¿Qué documentos debo presentar para levantar el congelamiento?

Generalmente se requieren identificación oficial, declaraciones de impuestos aplicables, estados de cuenta y cualquier comprobante que acredite la procedencia de los fondos.

¿Dónde puedo pedir una revisión o audiencia?

Debe solicitar la audiencia a la oficina regional que figura en la notificación recibida o presentar la petición a través de los canales internos previstos por la entidad recaudadora.

Acción inmediata: preséntese en la oficina regional del IRS indicada en su notificación (consulte la dirección en el aviso o en /oficinas), lleve identificación oficial con foto, número de identificación fiscal (SSN o EIN), copias de las declaraciones de los últimos tres años y estados de cuenta bancarios; tiene hasta el 5 de mayo de 2026 —30 días desde la notificación del 5 de abril— para pedir audiencia o presentar pruebas que permitan levantar la retención.