6 de abril de 2026, $2,350,000,000: El Servicio de Impuestos Internos (IRS) informó que, a partir de esa fecha, activó una serie de órdenes de cobro masivo que permitirán el embargo de cuentas bancarias, retención de salarios y gravámenes sobre bienes inmuebles y móviles a contribuyentes con deudas fiscales pendientes por más de 180 días sin respuesta a las notificaciones. El anuncio oficial del organismo detalla montos concretos, procedimientos y unidades responsables de ejecutar las medidas para ciudadanos y extranjeros con obligaciones tributarias no regularizadas.

Medida inmediata del organismo y alcance

El IRS explicó que las acciones de cobro se aplicarán a deudas determinadas tras procesos administrativos de notificación y vencimiento. La iniciativa busca acelerar recaudación de saldos atrasados superiores a montos mínimos y afecta a personas físicas y entidades que no respondieron a al menos dos avisos formales en un periodo de seis meses. Las medidas incluyen la emisión de embargos bancarios (levies), órdenes de retención sobre remuneraciones y la inscripción de gravámenes sobre bienes inmuebles. Las unidades de cobro locales y nacionales coordinarán las órdenes con instituciones financieras y empleadores según la normativa vigente.

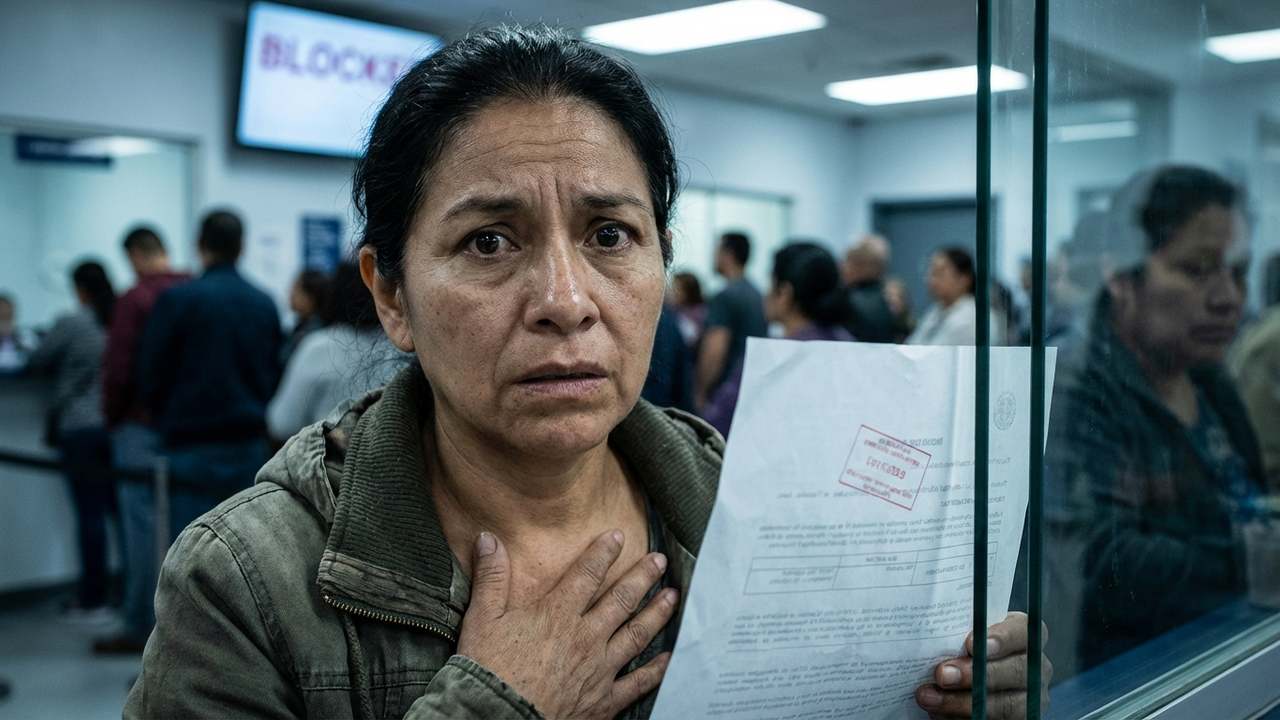

Los contribuyentes recibirán una carta con identificación del caso y un periodo para impugnar antes de la ejecución. Si no se presenta respuesta o acuerdo, los agentes procederán a ejecutar embargos sobre cuentas corrientes y de ahorro, descontar porcentajes de nómina y registrar gravámenes que limitan la venta o transferencia de propiedades. Las sanciones incluyen multas, intereses y costos administrativos adicionales que incrementan el saldo adeudado con el paso del tiempo. Para información complementaria, consulte las secciones internas del sitio institucional y avisos de prensa asociados: /noticias/avisos-fiscales, /servicios/cobros.

Procedimiento de embargo: cuentas, salarios y bienes

Antes de ejecutar cualquier retención, el IRS envía dos cartas de advertencia y, si procede, una notificación final con fecha efectiva del embargo. El proceso legal permite que las instituciones financieras bloqueen fondos por el monto exacto reclamado más intereses y comisiones, y que los empleadores retengan hasta el 25% del salario neto. En casos de bienes inmuebles, se registra un gravamen sobre la propiedad que impide su enajenación hasta la cancelación de la deuda.

El organismo pública listas de criterios que determinan prioridades en cobros y fechas de ejecución. Las acciones se diferencian según tipo de contribuyente y estatus migratorio: residentes y no residentes pueden recibir el mismo tratamiento respecto a cuentas y salarios, aunque existen procedimientos específicos para activos fuera del país. Para consultas administrativas existen oficinas regionales y unidades de atención telefónica. Más detalles operativos, límites y excepciones se hallan en los comunicados internos y en las páginas de gestión de casos: /noticias/medidas, /servicios/pagos.

| Fecha de notificación | Acción prevista | Monto mínimo | Plazo para responder |

|---|---|---|---|

| 15/10/2025 | Carta inicial | $500 | 30 días |

| 20/12/2025 | Recordatorio | $500 | 30 días |

| 06/04/2026 | Notificación final | $1,000 | 15 días |

| 21/04/2026 | Inicio de embargos | $1,000 | Ejecutiva |

Impacto numérico y calendario de retenciones

Según cifras preliminares oficiales, las unidades de cobro han identificado 42,300 cuentas con saldos acumulados que superan el umbral de intervención y 18,900 empleadores que recibirán órdenes de retención. El calendario de ejecución está escalonado en fases: la primera fase cubre casos con mayor antigüedad y montos superiores a $50,000, la segunda agrupa deudas entre $5,000 y $50,000 y la tercera incluye montos menores que hayan agotado recursos administrativos. Las autoridades prevén completar la primera ronda de embargos en 90 días, con evaluaciones semanales sobre el avance.

El impacto diferirá por estado y por concentración de saldos. Algunas oficinas regionales priorizarán casos con riesgo de fraude o desvío de activos. Las personas con cuentas bancarias en instituciones con presencia internacional podrían enfrentar coordinación entre oficinas legales y solicitudes de cooperación. Para monitorear el proceso la entidad habilitará informes periódicos que las partes interesadas podrán consultar en secciones del portal institucional y en comunicados internos: /noticias/estadisticas, /servicios/atencion.

| Periodo | Cuentas señaladas | Empleadores con órdenes | Monto total estimado |

|---|---|---|---|

| Ene-Mar 2026 | 12,400 | 5,100 | $820,000,000 |

| Abr-Jun 2026 | 18,900 | 8,200 | $950,000,000 |

| Jul-Sep 2026 | 11,000 | 5,600 | $580,000,000 |

Derechos, recursos y plazos para responder

Los contribuyentes afectados conservan derechos formales para disputar una deuda o solicitar un plan de pagos. La ley exige que se informe el número de caso, monto reclamado y vías para solicitar una audiencia de cobro antes de ejecutar embargos. Para impugnar, el afectado debe enviar la documentación probatoria, historial de pagos y formularios de solicitud de revisión a la oficina indicada en la notificación dentro de los plazos comunicados. Existen opciones como acuerdos en cuotas, ofertas de compromiso y apelaciones administrativas que suspenden temporalmente la ejecución mientras se resuelve la instancia.

Los extranjeros con obligaciones pendientes pueden presentar un representante legal autorizado mediante poder notarial. La lista de documentos exigidos típicamente incluye identificación oficial, copia de la notificación, declaraciones de impuestos pertinentes y comprobantes de ingresos o gastos que acrediten la imposibilidad de pago inmediato. Las instrucciones y formularios se encuentran en las secciones administrativas del portal oficial y en las oficinas regionales que atienden trámites fiscales: /servicios/formularios.

Consecuencias prácticas para residentes y extranjeros

La ejecución de embargos tiene efectos inmediatos sobre la liquidez: cuentas congeladas impiden transferencias y tarjetas vinculadas, y la retención salarial reduce el ingreso disponible hasta que se ajuste la deuda. El registro de gravámenes puede restringir operaciones inmobiliarias y dificultar la obtención de nuevos créditos. Para extranjeros, además de la afectación patrimonial, la existencia de deudas fiscales graves puede influir en trámites migratorios y solicitudes de visado, según coordinación entre agencias competentes. Los agentes recomiendan revisar con atención las notificaciones y conservar comprobantes de envío y recepción de respuestas.

Las entidades financieras tienen obligaciones legales de responder a las órdenes del organismo y pueden aplicar comisiones por gestión. Empleadores están obligados a ejecutar retenciones según la orden y remitir los fondos a la cuenta de cobro indicada. Las personas que demuestren imposibilidad económica verificable pueden negociar reducciones temporales mediante planes, pero deben iniciar ese diálogo antes del vencimiento final señalado en la notificación para evitar la puesta en marcha de medidas de cobro forzoso.

Preguntas frecuentes

¿Qué notificaciones recibe un contribuyente antes del embargo?

Recibe al menos dos cartas informativas y una notificación final con fecha de ejecución; estas detallan el monto, número de caso y plazos para responder.

¿Pueden embargar mi salario si soy extranjero?

Sí, la retención salarial aplica independientemente de la condición migratoria cuando exista una deuda fiscal reconocida y notificada.

¿Qué documentos debo presentar para disputar la deuda?

Documento de identidad, copia de la notificación, declaraciones de impuestos involucradas y comprobantes de pagos o circunstancias que avalen su posición.

¿Cuánto tiempo tarda en liberarse una cuenta tras un acuerdo?

Depende del acuerdo; una vez recibido el pago o aprobado el plan, la liberación administrativa puede tardar entre 7 y 30 días hábiles.

¿Dónde obtengo los formularios para solicitar un plan de pagos?

Los formularios se encuentran en la sección de trámites del portal institucional y en las oficinas regionales que gestionan cobros.

Acción inmediata: quien haya recibido notificación debe presentar la documentación citada (identificación oficial, número de caso, declaraciones de los años en disputa y comprobantes de pago) en la oficina regional del IRS indicada en la carta o en la unidad de atención ubicada en la dirección administrativa local antes del plazo final señalado en su notificación —generalmente 15 o 30 días desde la fecha de recepción— para evitar la ejecución del embargo.