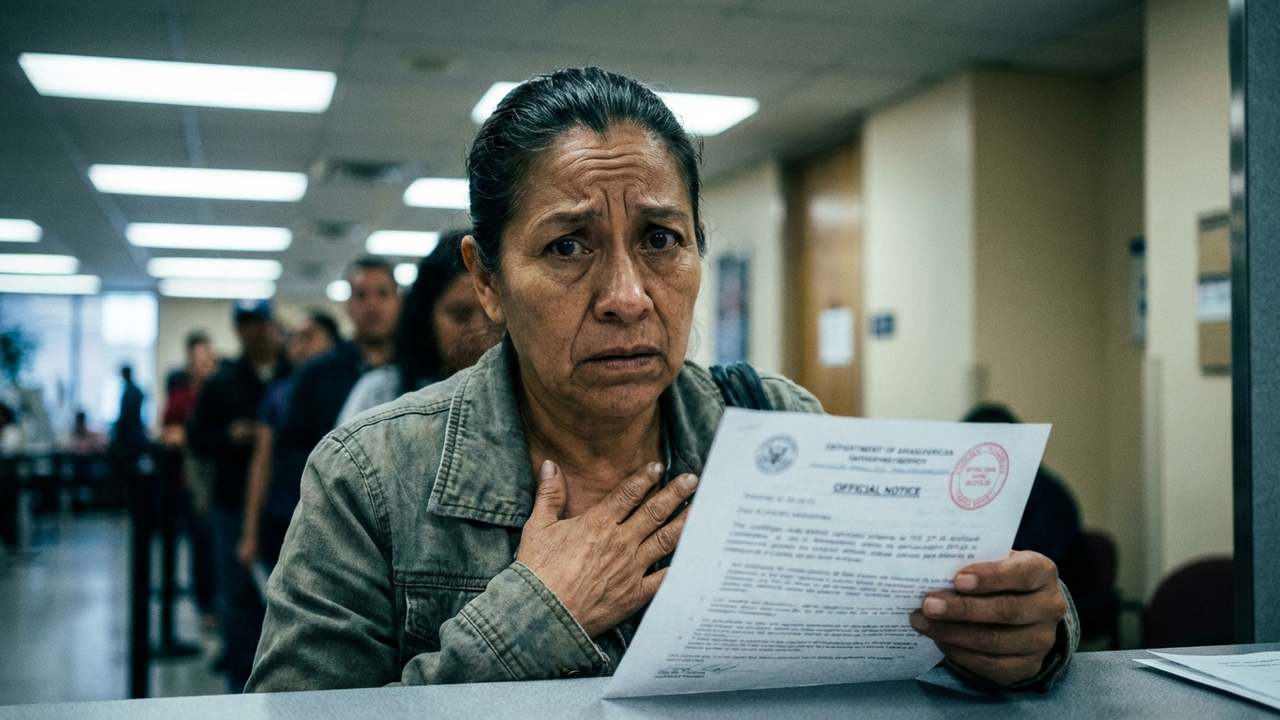

El 5 de abril de 2026, por decisión administrativa y comunicación oficial, el Internal Revenue Service (IRS) notificó la retención inmediata de 1,250,000 dólares en activos vinculados a sucesiones y cuentas reportadas ante el organismo; la cifra corresponde a saldos y bienes identificados en cinco expedientes recientes que el ente federal consideró necesarios para garantizar el cobro de obligaciones fiscales pendientes a nombre del causante y, en algunos casos, del heredero. La medida fue anunciada junto con instrucciones para albaceas y bancos sobre el tratamiento de fondos y propiedades sujetas a revisión.

Resumen ejecutivo del anuncio y alcance inmediato

El organismo fiscal emitió una orden que autoriza la intervención sobre saldos en cuentas corrientes y de ahorro, depósitos a plazo, bienes inmuebles y vehículos cuando existan deudas fiscales del difunto o del beneficiario que no hayan sido saldadas. La acción no implica confiscación universal ni automática: se ejecuta caso por caso mediante notificaciones formales a los administradores de sucesiones y a las entidades financieras. El IRS expuso que la prioridad para el cobro de impuestos puede situarse por encima de otras reclamaciones de acreedores y que los fondos que normalmente se distribuirían entre herederos pueden ser sujetos a un embargo o retención judicial si la deuda tributaria permanece impaga.

Las autoridades señalaron además que los procedimientos respetarán los plazos procesales y la posibilidad de interponer recursos, aunque advirtieron que la falta de cooperación por parte de albaceas o bancos puede acelerar medidas adicionales. Bancos y oficinas de registro recibieron instrucciones para congelar partidas identificadas bajo notificación de gravamen hasta nueva orden del ente fiscal.

Alcance legal: cuándo se puede embargar patrimonio ligado a sucesiones

La intervención cubre dos líneas principales: deudas residuales del fallecido registradas al momento del cierre de la sucesión y obligaciones fiscales propias del heredero que se hallen sin pagar. En la práctica, esto significa que si el causante dejó declaraciones pendientes o saldos impagos, el patrimonio puede responder; asimismo, si un beneficiario arrastra pasivos tributarios personales, su derecho a recibir fondos o bienes puede ser reducido por orden del IRS.

La agencia recordó que el albacea tiene responsabilidad de liquidar pasivos antes de repartir legados y que, en ausencia de fondos suficientes, los bienes pueden venderse para satisfacer gravámenes. Existen mecanismos para solicitar planes de pago, exoneraciones parciales o acuerdos, pero éstos requieren trámites formales ante las oficinas del organismo. Las notificaciones llegarán por escrito a representantes legales, y las entidades que retengan provisoriamente fondos recibirán instrucciones detalladas sobre el procedimiento de entrega o bloqueo de activos.

Enlace con recursos internos para trámites relacionados: Servicios de sucesiones, Información sobre embargos, Normativa fiscal.

Procedimiento operativo: pasos, plazos y documentos requeridos

El proceso inicia con una evaluación documental y la emisión de un gravamen formal. Desde la notificación, el albacea dispone de un plazo legal para responder, presentar la documentación del patrimonio y, si procede, proponer solución. La documentación requerida suele incluir: certificado de defunción, copia del testamento o declaración de herederos, inventario de bienes, declaraciones de impuestos del causante y del heredero, y poderes del albacea. Tras recibir la documentación, la oficina competente determina el monto que puede ser afectado para cubrir impuestos pendientes.

Los plazos son variados: algunas retenciones pueden llevar efecto en menos de 30 días si existe evidencia clara de deuda, otras requieren procedimientos judiciales que tomen meses. El organismo enfatiza la necesidad de mantener registros actualizados y de responder dentro de los términos señalados en la notificación para no perder la oportunidad de negociar condiciones de pago o impugnar la medida. Las entidades financieras tendrán instrucciones para retener fondos hasta recibir la orden de liberación o transferencia.

| Fecha de notificación | Tipo de activo | Monto retenido (USD) |

|---|---|---|

| 05/04/2026 | Cuentas corrientes | 250,000 |

| 28/03/2026 | Depósitos a plazo | 150,000 |

| 15/02/2026 | Propiedad inmueble | 500,000 |

| 10/01/2026 | Vehículo | 15,000 |

| 03/12/2025 | Acciones y valores | 335,000 |

Impacto económico y social sobre herederos y familias

Las medidas afectan directamente la liquidez de familias que esperan recibir partidas hereditarias para cubrir vivienda, educación o deudas personales. El bloqueo de cuentas puede impedir la realización de pagos urgentes, y la retención de inmuebles puede frenar ventas planificadas. A nivel agregado, los expertos consultados por la agencia estiman que la recuperación de impuestos mediante acciones sobre sucesiones aportará a las arcas públicas recursos que se destinan a cierre de brechas fiscales, aunque genera tensiones en procesos sucesorios ya demorados.

Para herederos con deudas previas, el impacto es doble: pueden perder parte o la totalidad de su derecho económico y además enfrentar cargos adicionales por retrasos. La institución instó a que albaceas, bancos y beneficiarios revisen estados fiscales antes de aceptar transferencias significativas y se preparen para cooperar con las investigaciones tributarias. Recursos internos de asesoría están disponibles en: Noticias sobre tributos, Contacto de asesoría.

Preguntas frecuentes

¿Puede la agencia embargar una cuenta que ya fue vaciada por el heredero?

Si hay evidencia de que el heredero transfirió fondos para evadir impuestos, la entidad puede investigar y buscar la recuperación mediante órdenes sobre bienes restantes o acciones legales; las transferencias fraudulentas no protegen de la obligación tributaria.

¿Qué documentos debe presentar el albacea al recibir una notificación?

Normalmente se solicita certificado de defunción, testamento o acta de declaratoria, inventario de bienes, declaraciones fiscales del causante y poderes del albacea; la lista exacta viene en la notificación.

¿Hay posibilidad de fraccionar el pago de la deuda que genera el embargo?

Sí, en muchos casos se puede solicitar un plan de pagos formal ante la oficina correspondiente, pero esto requiere negociación y aceptación por parte del organismo fiscal.

¿El embargo afecta a deudas distintas a impuestos, como préstamos privados?

El gravamen fiscal tiene prioridad sobre la mayoría de acreedores, pero reclamos específicos pueden competir según la legislación y orden de presentación; los jueces pueden determinar la prelación.

¿Cuánto tiempo puede permanecer retenido un bien heredado?

Depende del procedimiento: desde semanas si se llega a un acuerdo hasta varios meses si hay litigio o investigación más profunda; la resolución se comunica por escrito.

Para responder a una notificación: presente el certificado de defunción, el testamento o acta de declaratoria, inventario de bienes, declaraciones de impuestos últimas y documento que acredite al albacea en la oficina regional indicada en la notificación o en el portal interno /servicios/sucesiones antes del plazo señalado en la carta (generalmente 30 días desde la fecha de notificación). Si su notificación indica otra fecha límite, atiéndala estrictamente para preservar derechos y opciones de pago.