El 3 de abril de 2026 el IRS notificó el embargo de 12,450,000 dólares a un grupo de cuentas vinculadas a contribuyentes cuya documentación presentó discrepancias sustanciales; la cifra corresponde a operaciones detectadas entre 2022 y 2025 y fue anunciada por el Internal Revenue Service como parte de una acción masiva contra errores en declaraciones fiscales que dejaron impuestos sin pagar y sin corrección dentro de los plazos legales establecidos por la agencia.

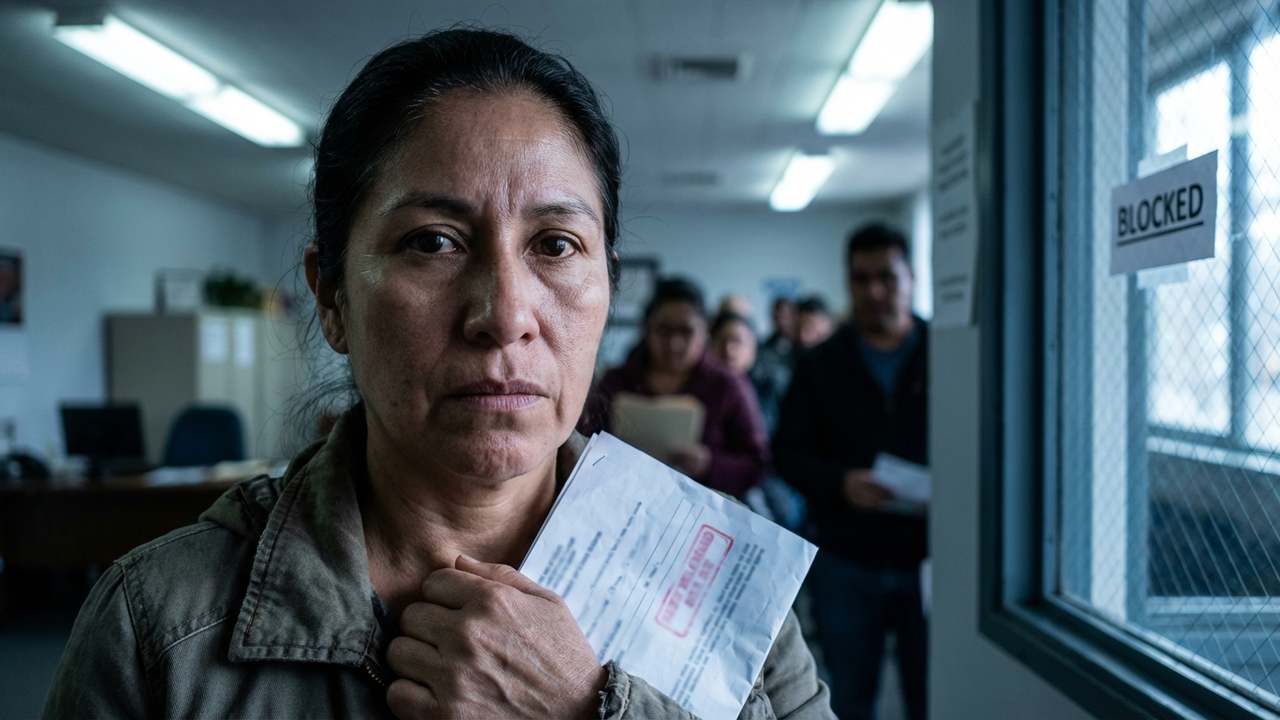

Detalles del embargo y cronología de la medida

La agencia informó que, tras notificaciones previas y periodos de espera reglamentarios, los embargos se ejecutaron sobre cuentas bancarias y ciertos bienes muebles e inmuebles registrados a nombre de contribuyentes que no presentaron correcciones formales a sus declaraciones o que respondieron de manera incompleta a requerimientos. El proceso administrativo incluyó cartas de aviso, llamadas de recordatorio y, en casos con saldos por cobrar superiores a 5,000 dólares, órdenes de retención directa sobre balances bancarios. Los plazos legales permitieron apelaciones, pero la mayoría de los expedientes no presentaron recursos dentro de los 30 días siguientes a la notificación inicial.

El procedimiento aplicado respeta los protocolos de due process y la normativa federal vigente; sin embargo, la severidad aumenta cuando se detectan inconsistencias en ingresos reportados, deducciones reclamadas o créditos fiscales reclamados indebidamente. Aun así, la entidad mantiene la posibilidad de levantar embargos si el contribuyente presenta documentación que acredite pago, acuerdos de cuotas o correcciones sustentadas por pruebas claras. Las oficinas de conciliación del organismo central y las unidades locales serán los puntos de contacto para quienes necesiten corroborar movimientos, y se han activado canales internos en el portal institucional para seguimiento del caso.

Impacto en cuentas, salarios y bienes registrados

Las órdenes de incidencia afectaron cuentas corrientes y de ahorros, además de algunos depósitos a plazo y ciertos activos registrados en registros públicos. Los empleadores recibirán notificaciones de embargo salarial donde corresponda; la retención puede limitar el ingreso disponible hasta que se resuelva la deuda fiscal. Los bienes inmuebles con gravámenes recientes o hipotecas en trámite también sufrieron medidas cautelares que impiden venta o transferencia sin autorización fiscal.

Los casos recientes analizados por la unidad de cumplimiento incluyen tributos federales pendientes por cálculos erróneos en retenciones, errores en la declaración de dependientes y aplicaciones de créditos que la agencia determinó no corresponder. Para evitar errores similares, la entidad publicó orientaciones actualizadas en secciones del sitio institucional y remitió alertas a través de correo certificado. Consulte más información en nuestras notas internas: /noticias/irs-actualizacion-abril-2026, /impuestos/obligaciones, y /servicios/contacto para localización de oficinas y formularios relevantes.

Procedimiento administrativo, recursos disponibles y plazos

El mecanismo administrativo que precede al embargo inicia con una notificación de ajuste o requerimiento; si el contribuyente no responde con una enmienda o un plan de pago, la unidad de cobro avanza a medidas coercitivas. Existen recursos legales: solicitar una audiencia administrativa, presentar formularios de enmienda con prueba documental y, en casos de discrepancia técnica, pedir revisión por parte de la división de apelaciones. Para la mayoría de procedimientos, el plazo para presentar una enmienda es de hasta tres años desde la fecha original de presentación o dos años desde el pago del impuesto, según aplique.

Los contribuyentes que quieran discutir retenciones o embargos deben preparar documentación de soporte: declaraciones originales, formularios W-2 o 1099, comprobantes de pago, contratos de préstamo y cualquier carta de la agencia. Las oficinas locales ofrecen atención para revisar expedientes y, cuando procede, negociar acuerdos de pago en cuotas. Consulte además los protocolos internos en /normativa/procedimientos y los requisitos para audiencias en /servicios/audiencias.

Estadísticas y casos recientes documentados

Desde enero de 2024 hasta marzo de 2026 la agencia registró un aumento notable en acciones de cobro por declaraciones con errores no corregidos. El conteo incluye embargos, retenciones de salarios y anotaciones registrales sobre inmuebles. A continuación se reproducen cifras resumidas por trimestre y tipo de medida para ofrecer transparencia y facilitar la comparación con periodos anteriores.

| Fecha | Tipo de acción | Monto total (USD) | Casos individuales |

|---|---|---|---|

| Q1 2024 | Embargos bancarios | 3,120,000 | 420 |

| Q3 2024 | Retenciones salariales | 2,480,000 | 310 |

| Q1 2025 | Gravámenes inmuebles | 4,050,000 | 180 |

| Q4 2025 | Acciones combinadas | 5,220,000 | 560 |

| Q1 2026 | Embargos bancarios | 1,700,000 | 250 |

| Fecha de notificación | Cuentas retenidas | Montos promedio (USD) |

|---|---|---|

| 2024-06-15 | 1,120 | 7,890 |

| 2024-11-02 | 980 | 6,180 |

| 2025-03-19 | 1,350 | 8,360 |

| 2025-10-08 | 1,470 | 9,120 |

Preguntas frecuentes

¿Qué razones comunes originan un embargo por errores en la declaración?

Las causas frecuentes son ingresos omitidos, créditos reclamados indebidamente y deducciones mal calculadas; también fallas al no presentar enmiendas cuando cambia la información fiscal.

¿Cómo puedo saber si mi cuenta está sujeta a retención?

La agencia envía notificaciones por correo certificado; también puede verificar el estado accediendo al portal institucional con su usuario y número de caso para confirmar retenciones o alertas.

¿Qué documentos debo presentar para solicitar la liberación de un embargo?

Documento de identidad, declaraciones originales, formularios W-2/1099, comprobantes de pago y cualquier correspondencia con la agencia que respalde una corrección o plan de pago.

¿Hay plazos para presentar recursos contra la medida administrativa?

Sí, existen plazos que suelen ser de 30 días para solicitar audiencia o presentar pruebas en la mayoría de las notificaciones; verifique la fecha exacta en la carta de notificación.

¿Puedo negociar un plan de pagos si no puedo cubrir el monto embargado?

Sí, la oficina de cobros ofrece acuerdos en cuotas cuando se demuestra incapacidad de pago y se aporta documentación financiera que respalde la propuesta.

Para quienes recibieron notificación y desean presentar enmiendas o negociar pasos administrativos: diríjase a la oficina regional indicada en su carta, lleve identificación oficial, declaraciones originales y comprobantes de ingresos y pagos; solicite una revisión antes del 30 de abril de 2026 para evitar que las medidas persistan o se agraven.