El 5 de abril de 2026, el Servicio de Impuestos Internos (IRS) asignó US$1,250,000 para financiar una operación de campo que, según la entidad, permitirá ampliar las visitas presenciales a domicilios de contribuyentes que no respondieron avisos formales; la medida afectará a personas físicas, residentes y extranjeros con notificaciones pendientes y busca intensificar cobros pendientes tras la expiración de plazos administrativos. La cifra, la fecha y el nombre del organismo fueron anunciados hoy en rueda de prensa oficial.

Resumen ejecutivo de la medida y objetivos

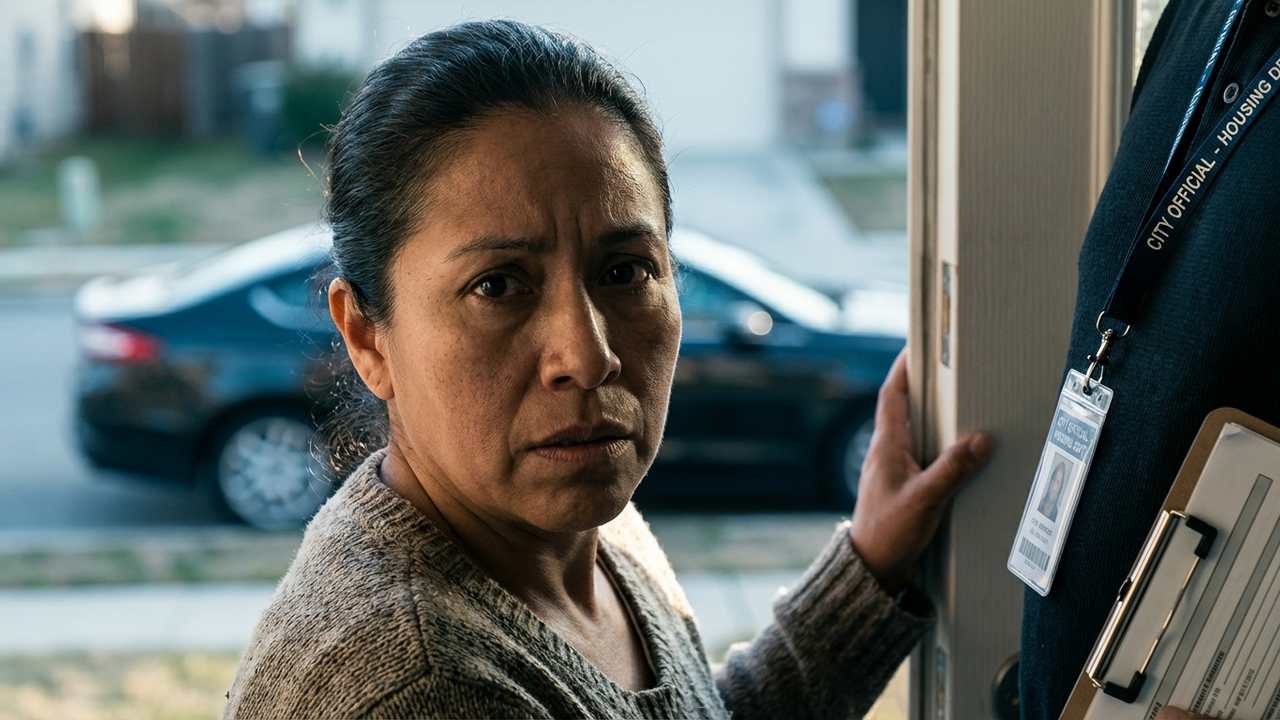

El IRS confirmó que el programa de intervención en terreno se activará para casos en los que las cartas y comunicaciones previas no obtuvieron respuesta dentro del plazo señalado. La visita en persona tiene como propósito notificar en domicilio sobre deudas tributarias, ofrecer opciones administrativas y, cuando proceda, iniciar acciones de recuperación. El organismo aclara que se buscará primero contacto telefónico y por correo certificado; la presencia física se reserva para situaciones de incumplimiento reiterado o cuando exista riesgo de pérdida de activos. El operativo alcanzará a ciudadanos y a extranjeros con despacho fiscal en EE. UU., y se aplicará conforme a las normas de procedimiento administrativo y respeto a derechos del contribuyente.

En lo operativo, los equipos de campo estarán compuestos por agentes autorizados y funcionarios con credenciales oficiales; se priorizarán casos con montos mayores y con historial de evasión. Los avisos previos incluyen instrucciones para presentar documentación o solicitar planes de pago. La medida busca reducir la acumulación de cobros pendentes y asegurar que la administración tributaria recupere montos adeudados sin recurrir inicialmente a medidas judiciales.

Alcance, criterios de selección y procedimiento de contacto

La selección de expedientes se hará por criterios automatizados y revisión manual: montos adeudados, antigüedad de la deuda, comunicación previa y riesgo de ocultamiento de bienes. No todos los avisos suponen visita inmediata; primero se agotarán canales remotos. El contribuyente que reciba la carta previa dispone de plazos para responder; si no lo hace, el caso podrá escalar y figurar en la lista para visita domiciliaria. El IRS indicó que los agentes portarán identificación oficial y dejarán constancia escrita tras cada diligencia.

Las visitas se limitan a la ubicación indicada en la dirección fiscal y no autoriza entrada forzada sin orden judicial. En el punto de encuentro, los funcionarios explicarán opciones: pago inmediato, plan de pagos, solicitud de oferta de compromiso o apelación administrativa. La presencia en el hogar sirve también para verificar datos de contacto y propiedad de bienes susceptibles de gravamen. Se recomienda revisar los avisos y comunicarse con las oficinas señaladas en la notificación para evitar la integración a la ronda de visitas.

| Región | Inicio de recorrido | Casos programados | Monto promedio por caso (US$) |

|---|---|---|---|

| Noreste | 12 de abril de 2026 | 1,200 | 14,500 |

| Suroeste | 19 de abril de 2026 | 980 | 9,800 |

| Centro | 26 de abril de 2026 | 1,450 | 12,300 |

| Pacífico | 3 de mayo de 2026 | 870 | 16,200 |

Medidas de cobro que pueden seguir tras la visita y sanciones

La visita domiciliaria es un paso dentro de un abanico de acciones que el IRS puede emplear. Si tras la diligencia no hay acuerdo ni respuesta, la entidad puede imponer multas e intereses, retener reembolsos, registrar gravámenes sobre inmuebles, y en casos extremos ordenar embargos de cuentas bancarias o salarios mediante procedimientos administrativos o judiciales. También se puede coordinar la notificación a terceros acreedores y, en determinadas situaciones, informar a otras agencias cuando exista implicación de fraude fiscal.

El contribuyente tiene vías para tratar la deuda: acuerdos de pago a plazos, procedimientos de conciliación administrativa y solicitudes para reducir la carga financiera mediante ofertas de compromiso. El uso de estas herramientas evita la escalada a medidas ejecutivas. El IRS recalcó que la visita en sí misma no es una ejecución forzosa; sin embargo, el registro de la falta de respuesta puede acelerar la calendarización de acciones de recuperación efectivas, incluidas retenciones y gravámenes.

| Año fiscal | Casos con visitas | Monto recuperado (US$) | Embargos ordenados |

|---|---|---|---|

| 2023 | 3,400 | 52,300,000 | 1,120 |

| 2024 | 4,100 | 67,800,000 | 1,560 |

| 2025 | 4,650 | 74,250,000 | 1,830 |

| 2026 (estim.) | 5,500 | 91,500,000 | 2,200 |

Recomendaciones prácticas y recursos disponibles

Quienes reciban avisos deben revisar con atención la carta oficial y usar los canales indicados para comunicarse: teléfono, correo certificado y el portal de la entidad. Es aconsejable reunir la documentación fiscal de los tres últimos años, comprobantes de ingresos, registros bancarios y cualquier documento que respalde solicitudes de plan de pagos o reducción de deuda. Se recomienda buscar asesoría profesional si la situación es compleja; el IRS ofrece opciones de ayuda y conciliación en línea y en centros de asistencia local.

Para mayor información y para gestionar arreglos administrativos, los ciudadanos pueden consultar las secciones internas del portal sobre plazos y planes de pago, o visitar una oficina de asistencia. Referencias internas: detalles del plan, contacto y horarios, disposiciones legales, recursos de ayuda, plazos de pago y registro de acuerdos. Actuar antes de la visita reduce el riesgo de medidas ejecutivas y facilita soluciones administrativas.

Preguntas frecuentes

¿Qué documentos debo presentar si me llega una carta?

Presente la notificación original, identificación oficial, declaraciones de impuestos de los últimos tres años y estados de cuenta bancarios que acrediten ingresos y gastos.

¿La visita implica que pueden ingresar a mi casa sin orden?

No; los agentes no pueden entrar por la fuerza ni revisar propiedades sin autorización o sin una orden judicial, salvo excepciones muy concretas previstas en la ley.

Si soy extranjero con residencia fiscal, ¿me pueden visitar?

Sí. La condición de extranjero con obligación fiscal en el país no exime de visitas ni de las acciones administrativas para cobrar deudas tributarias.

¿Puedo negociar un plan de pagos durante la visita?

Los agentes pueden ofrecer información sobre planes, pero la formalización suele requerir trámites posteriores por los canales administrativos establecidos.

¿Qué plazo tengo para responder a un aviso antes de que programen una visita?

El plazo aparece en la notificación; típicamente oscila entre 30 y 60 días desde la fecha del aviso. Responder dentro de ese término evita la escalada a visitas domiciliarias.

Para actuar: lleve la carta oficial y su identificación a la oficina de asistencia al contribuyente indicada en la notificación o llame al número de contacto del aviso; presente declaraciones y comprobantes de ingresos de los últimos tres años y una propuesta de pago si no puede saldar la deuda de inmediato. Responda antes del plazo señalado en la notificación (normalmente 30 a 60 días) para evitar que su expediente avance a la programación de una visita domiciliaria.